宏观经济

房地产去库存任重道远时间: 2017-02-22信息来源:闫先东 胡新杰 作者:hjr_admin 责编:

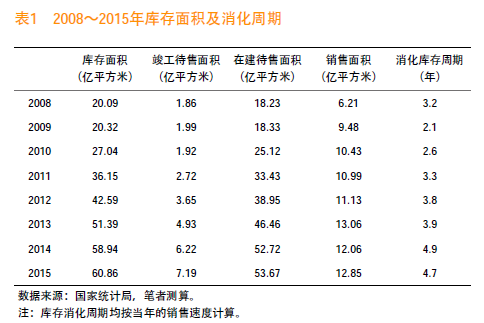

我国房地产库存形成主要来源于两个方面,一是待售商品房和在建房屋形成的库存,消化周期为4.7年;二是土地购置用于开发形成的库存,消化周期为3年左右。总体上看,未来房地产市场库存压力很大,去库存周期可能接近10年。以待售面积和在建面积衡量的库存消化周期为4.7年

房地产市场库存没有统一的标准,国家统计局公布的商品房待售面积是其中之一,商品房待售面积指报告期末已竣工的尚未销售或出租的商品房屋建筑面积。2015年末商品房待售面积为7.19亿平方米,同比增长15.6%,增速比上年同期低10.5个百分点。2015年商品房累计销售面积为12.85亿平方米,月均销售面积为1.07亿平方米。按照2015年末的待售面积和月均销售速度计算,消化目前的待售面积仅需要6.7个月,合理的去库存周期在12个月左右,当前库存处于合理范围之内。但商品房待售面积衡量的库存,不能完全反映房地产市场库存状况。实际上,楼市库存还应包括在建未售库存,即处于施工状态但并未销售的房屋面积。

房屋施工面积包括本期新开工面积和上年开发跨入本期继续施工的房屋面积,以及上期已停建在本期复工的房屋面积。本期竣工和本期施工后又停建缓建的房屋面积也包括在施工面积中。

2015年房屋施工面积为73.57亿平方米,由于本年竣工未销售的房屋面积已包含在待售面积中,估算在建未售库存应扣除本年竣工面积10亿平方米。此外,还要扣除在建但已经销售的房屋面积,即期房销售面积。根据2015年1~11月期房销售面积占总销售面积的比重稳定在77%左右推算,2015年期房销售面积为9.89亿平方米。

因此,在建未售房屋面积为施工面积(73.57亿平方米)扣除本年竣工面积(10亿平方米),以及预售房屋面积(9.89亿平方米),即在建未售库存量为53.67亿平方米。截至2015年末的库存面积为待售面积(7.19亿平方米)与在建未售库存面积(53.67亿平方米)之和,即60.86亿平方米。按照当年的销售速度(12.85亿平方米),房地产去化周期为4.7年。自2009年以来,房地产去化周期逐步增加,2015年末的去化周期是2009年末的2.21倍。

土地购置用于开发形成新的供给,增加库存消化周期3年左右

除了待售房屋和在建房屋形成的房地产库存外,开发商储备的尚未开工建设的土地,在未来也会形成新的供给,2015年末待开发土地面积为3.66亿平方米。可将当前待开发土地面积形成的供给定义为:供给能力=当年待开发土地面积×平均施工开发倍数。其中,平均施工开发倍数=当年施工面积/当年土地开发面积;当年土地开发面积=当年土地购置面积+上年末待开发土地面积-本年末待开发土地面积。

2015年国土资源部和住建部规定,房地产供应明显偏多或在建房地产用地规模过大的市、县,可以根据市场状况,研究制订未开发房地产用地的用途转换方案,通过调整土地用途、规划条件,引导未开发房地产用地转型利用,用于国家支持的新兴产业、养老产业、文化产业、体育产业等项目用途的开发建设。住房供应明显偏多的市、县,或在建住宅用地规模过大的市、县,应明显减少住宅用地供应量直至暂停计划供应;住房供求矛盾比较突出的热点城市,应根据市场实际情况有效增加住宅用地供应规模。

我们认为,在土地财政仍然是地方政府重要收入来源的大背景下,加上没有标准界定,要让地方政府“主动减少供应土地”的可能性不大,除非受到市场的严格约束;此外,用于住宅的未开发房地产用地转型为新兴产业、养老产业、文化产业、体育产业等项目用途的难度也较大。因此,我们设定两种不同的情形,分别对应待开发土地面积全部用于住宅和80%的待开发土地面积用于住宅。

情形一,待开发土地面积全部开发用于住宅。按照2008~2015年平均施工倍数11.15推算,将形成40.81亿平方米的房地产供给。按照2015年的房地产销售速度推算,未开发土地形成的库存消化周期为3.2年。

情形二,待开发土地面积的80%开发用于住宅。2008~2015年平均施工倍数11.15推算,将形成32.65亿平方米的房地产供给。按照2015年的房地产销售速度推算,未开发土地形成的库存消化周期为2.5年。

过去的投资需求转化为市场供给,导致房地产库存消化延迟2.9年

在房地产价格快速上升的阶段,投资需求会大量增加,带动房地产市场总需求增加,进一步推高房价。价格上涨的预期随着价格短暂停留在高位后逐渐消失,投资需求会逐渐减少,同时减少的部分逐渐转化为新的供给,房价的见顶回落引起投资者由需求方转为供给方。

由于投资需求与消费需求难以准确区分,我们用一种简便的方法推算。用1998~2014年的城镇住宅面积作为总需求,即消费需求和投资需求之和,以人口因素、城镇化因素以及收入因素推算消费需求,两者的差值即为投资需求。截至2009年房地产投资需求累计达到40.3亿平方米的高点后,总体呈下降趋势(2014年有所回升),投资需求与消费需求的比例逐年下降。

影响房地产投资需求的主要因素是未来房地产价格上涨预期以及其他投资预期收益率。当房地产价格下行压力增大甚至降价时,房地产投资需求减少,部分商品房将会进入市场销售,增加市场供给。

2014年9月以来,全国70个大中城市新建住宅平均价格同比持续下降,仅在2015年12月首次出现上涨。2015年第四季度,人民银行2万户城镇储户问卷调查显示,52%的居民认为目前房价高,难以接受。2015年5月以来房地产价格环比逐步回升的主要原因是各项房地产刺激政策的陆续出台,包括降息降准、放松二套房认定标准、增加公积金贷款额度等。由于未来房地产市场总体供过于求,房地产刺激政策的边际效用递减,因此,未来房地产价格上涨、销售增速回升的局面难以持续。

假定过去形成的投资需求全部转化为新的市场供给,将增加37.5亿平方米新增供给,按照2015年的销售速度,新的库存消化周期为2.9年。

几点建议

一是加快城镇化进程消化房地产存量,控制土地供应速度降低房地产增量。目前房地产库存主要集中在部分二线城市和三四线城市,去库存的主要措施应立足于加快城镇化进程。加强城市基础设施配套建设,增加教育、医疗、服务业等资源投入,创造更多的公平就业机会,提升居住环境质量,提高商品房的社会附加价值,吸引更多的人口购房定居。在房地产增量上,地方政府要统筹土地出让与存量住房的关系,降低对土地财政的依赖,控制土地供应速度,通过逐步减少土地供应的方式降低房地产增量,减轻未来房地产市场压力。

二是处理好去库存与防风险的关系。在当前商业银行严控房地产行业信贷的背景下,去库存会加剧房地产企业资金紧张状况,引发更多房地产企业倒闭、跑路以及由此产生的不良贷款问题。因此,要处理好去库存与防风险的关系,在有效控制风险的前提下,加大对经营效率高、库存去化速度快的房地产企业的资金支持,支持房地产企业的并购重组,防范由于去库存而引起的金融风险。

三是财政政策需进一步发挥作用。2015年货币政策对于稳定房地产市场作出很大贡献,全年五次降低存贷款基准利率,降低商品房首付比例,放松二套房认定标准,个人购房成本大幅降低。2015年末个人新建房购房贷款余额达10.3万亿元,达到住户部门贷款的38.4%;余额同比增长21.4%,高于全部贷款7.1个百分点。考虑到外汇市场人民币贬值压力较大,未来进一步降息的空间有限;住户部门杠杆率在2015年末达到39.9%,比2014年上升了3.5个百分点,杠杆率进一步上升会加大金融系统风险,个人购房贷款增长空间也不是很大。未来房地产市场去库存以及长期的稳定发展,需要财政政策进一步发挥作用,主要措施是降低个人所得税,通过降税增加中产阶层数量,提高中产阶层收入,增强其消费和投资能力,从而加快房地产库存消化速度,缩短库存消化周期,促进房地产市场尽快调整到位,进入平稳发展的新常态。(本文为作者个人观点,不代表供职单位意见)■

作者单位:中国人民银行

(责任编辑 许小萍)