湖南税赋现状、结构特征及对策研究时间: 2015-08-14信息来源: 作者:wyg_admin 责编:

随着湖南经济平稳健康发展,税收也保持较快增长态势,税收结构逐步优化,经济税收关系总体协调,有效地发挥了税收调节经济和分配的整体功能作用。但与东部及中部省份相比,还存在着整体宏观税负水平偏低,企业所承担的税负偏高,第三产业税收潜力有待挖掘等问题。本文通过观测湖南2008 -2013年经济与税收的相关指标,结合第三次全国经济普查数据,从宏观及各经济主体角度深入分析全省税赋状况,如税收增长情况、税负水平、结构特征等,为完善湖南税赋政策、加强税收监管、促进税赋转型发展提供决策参考。

一、湖南税赋发展状况及结构特征

2008-2013年,全省GDP总量从11555亿增长到24501.67亿;同时税收保持较快增长态势,从2008年1077.21万元增长至2013年2713.99亿。除2008年,税收增速均快于GDP增速,同时宏观税负也保持协调水平。2008-2013年,宏观税负在波动中逐步上升,从9.32%上升至11.08%,2012年之前宏观税负维持在10%以下,处于全国较低水平,2013年为税负最轻的省份之一,仅次于河南省10.19%,同时期全国宏观税负为19.04%,高税负地区北京、上海达到53.16%、50.56%。除2008年湖南宏观税收弹性系数为0.83、2012年为1.98以外,基本维持在1-1.3之间,税收弹性系数较合理,税收增速快于经济增速,经济税收关系比较协调。

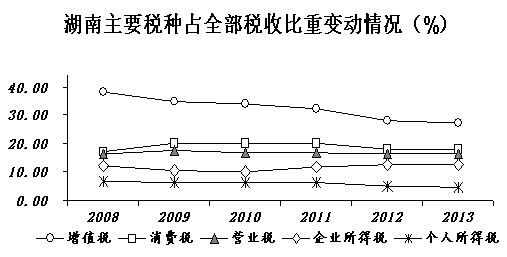

(一)间接税占主导,消费税占比偏高。1994年国家进行了大规模的税制改革,形成了以增值税、消费税和营业税为主的流转税(又称为间接税),规范了以企业所得税和个人所得税为主的直接税,湖南初步建立起基本适应社会主义市场经济体制的税制框架。流转税和所得税在税收收入起主导作用,2008~2013年,全省所得税收入占当年税收收入比重分别为18.57%、16.57%、16.27%、17.92%、17.46%和17.38%,而同期三大流转税收入占税收总收入的比重分别为71.27%、72.4%、71.06%、68.95%、62.61%和61.62%,税收结构逐步优化,符合市场经济发展的基本取向,有利于更有效地发挥税收调节经济和分配的整体功能作用。各主要税种占比可从图1得出。湖南现行税制结构及其所决定的税收收入结构,具有三个突出特征,一是以间接税为主体。2013年,来自增值税、营业税和消费税等间接税的收入占全部税收收入的比重超过60﹪。企业所得税和个人所得税等直接税收入的占比不足40﹪。二是以企业缴纳为主体。2013年,来自企业缴纳的税收收入占到全部税收收入的90﹪以上。来自居民个人缴纳的税收收入占全部税收收入的比重不足10﹪。为企业“独挑”税收负担的一种失衡状态。三是消费税占比较大。2013年湖南消费税占比18.11%,远高于全国平均水平7.58%,仅次于云南、甘肃两省。

图1 湖南主要税种占全部税收比重变化趋势

(二)国有集体企业税收贡献下降,股份制经济为税收主要来源。2008年,全省国有企业、集体企业、股份合作企业及股份公司、私营企业、其他企业、和个体经营户的税收贡献额占税收收入的比重分别为10.89%、1.5%、55.34%、12.06%、2.27%和10.17%。2013年,上述各种经济成分企业的税收贡献额分别为257.73亿元、18.21亿元、1582.81亿元、287.99亿元、107.9亿元和272.33亿元,比重分别为9.49%、0.67%、58.31%、10.61%、3.97%和10.03%。国有企业和集体企业税收贡献额占比下降、股份制经济已成为全省税收收入的主要来源,从税收角度反映湖南经济体制改革的历史进程,显示了股份制企业等非国有制经济的强大生命力。

表1 湖南历年税收收入分企业类型

单位:亿元

|

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

内资企业 |

885.05 |

1026.07 |

1275.34 |

1631.67 |

2017.19 |

2255.56 |

|

国有企业 |

117.37 |

129.87 |

162.53 |

198.76 |

234.76 |

257.73 |

|

集体企业 |

16.23 |

16.01 |

17.8 |

19.05 |

20.74 |

18.21 |

|

股份合作企业 |

5.46 |

5.28 |

8.09 |

10.56 |

15.62 |

18.07 |

|

联营企业 |

0.69 |

0.59 |

0.62 |

0.51 |

0.41 |

0.92 |

|

股份公司 |

590.82 |

681.8 |

836.21 |

1097.06 |

1371 |

1564.74 |

|

私营企业 |

129.97 |

157.44 |

208.2 |

256.29 |

276.14 |

287.99 |

|

其他企业 |

24.51 |

35.08 |

41.89 |

49.44 |

98.52 |

107.9 |

|

港、澳、台商投资企业 |

31.21 |

33.04 |

42.78 |

55.99 |

63.09 |

78.62 |

|

外商投资企业 |

51.41 |

62.66 |

65.21 |

67.7 |

84.91 |

107.94 |

|

个体经营 |

109.53 |

110.73 |

131.36 |

157.8 |

226.78 |

272.33 |

(三)第二产业税收仍为主体,第三产业税收占比逐步增长。湖南税收产业结构体现三大特征。一是第三产业税收比重逐步提高。2008-2013年,全省第二、三产业的税收收入逐年增加。其中第二产业的税收收入比重逐渐减少,从2008年64.52%降至2013年的54.87%,而第三产业的税收比重逐年增加,从2008年的34.22%升至2013年的45.02%。2008年第二、三产业税收贡献率比例近似2:1,2013年比例接近对半分布,湖南从以工业税收为主体的税源结构逐渐发展为工业、服务业并驾齐驱。但与2013年全国第二、三产业税收贡献率47.28%、52.58%相比,湖南第三产业税收仍有较大的发展空间。二是第三产业税收增速高于第二产业,一直保持20%以上的发展速度(未排除物价因素),6年税收收入平均增速达到27.08%,2012年最高达到38.78%,相比之下,第二产业税收平均增速为16.46%,2011年最高为26.78%。说明第三产业具有较强的纳税能力和发展潜力。三是制造业税收贡献率最大。从二、三产业主要行业税收贡献率均值来看,2008-2013年全省税收贡献率最大的是制造业,虽然制造业税收贡献率从2008年的48.76%逐渐降至2013年的40.90%。但仍然贡献了全省近半的税收收入。批发和零售业占据第二的位置,平均贡献了11.92%,2010年最高达到14.00%。房地产业、建筑业税收贡献率呈现迅速上升的趋势,特别是房地产业,从2008年的第五位上升至2013年第三位。金融业税收贡献率也呈现逐年上升的趋势,从2008年的3.82%上升至2013年的5.65%。第二产业中的电力、房地产业、建筑业,第三产业中的批发和零售业等行业是湖南重要的支柱行业,对经济建设有重要贡献。主要行业税收贡献率的变化显示全省仍然以制造业为主。同时,经济产业结构已逐步发生变化,以房地产业、金融业为代表的第三产业快速发展。

表2 湖南主要行业税收贡献率对比表

单位:%

|

项目 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

六年均值 |

|

制造业 |

48.76 |

47.28 |

45.33 |

45.15 |

42.35 |

40.9 |

44.96 |

|

批发和零售业 |

10.72 |

13.25 |

14 |

12.41 |

10.93 |

10.23 |

11.92 |

|

房地产业 |

5.96 |

6.25 |

7.31 |

9.31 |

13.79 |

15.37 |

9.66 |

|

建筑业 |

6.42 |

7.67 |

7.64 |

7.72 |

7.81 |

8.13 |

7.56 |

|

金融业 |

3.82 |

4.47 |

4.63 |

4.68 |

5.32 |

5.65 |

4.76 |

|

电力、燃气及水的生产和供应业 |

5.09 |

4.04 |

3.76 |

3.58 |

3.03 |

3.27 |

3.79 |

|

采矿业 |

4.25 |

3.37 |

3.87 |

4.39 |

3.36 |

2.58 |

3.64 |

|

居民服务、修理和其他服务业 |

2.21 |

2.45 |

2.22 |

2.37 |

3.21 |

3.06 |

2.59 |

|

租赁和商务服务业 |

1.87 |

1.77 |

1.71 |

1.76 |

1.96 |

2.36 |

1.91 |

|

信息传输、软件和信息技术服务业 |

2.45 |

1.97 |

1.63 |

1.65 |

1.47 |

1.43 |

1.77 |

|

交通运输、仓储及邮政业 |

2.02 |

1.8 |

1.78 |

1.6 |

1.29 |

1.03 |

1.59 |

|

住宿和餐饮业 |

1.39 |

1.35 |

1.22 |

1.22 |

1.08 |

0.92 |

1.2 |

(四)第二产业税负较高,第三产业税负逐步增长。产业宏观税负为产业税收收入与产业增加值的比重,反应了税收对该产业课税力度的轻重。税负力度大,财政收入较优,但从产业经济的长远发展来看,过重的税收会影响产业经济增长。弹性系数是增长率之比,产业税收弹性是产业税收增长率与产业增加值增长率之比,能够反映产业税收与产业经济的同步增长的情况。

表3 2008年-2013年第二、三产业宏观税负及税收弹性

|

年份 |

宏观税负 |

宏观税收弹性 |

||

|

税收/GDP |

税收增长率/GDP增长率 |

|||

|

第二产业 |

第三产业 |

第二产业 |

第三产业 |

|

|

2008 |

13.82% |

7.96% |

0.55 |

1.08 |

|

2009 |

13.51% |

8.57% |

0.81 |

1.55 |

|

2010 |

12.50% |

9.35% |

0.67 |

1.59 |

|

2011 |

12.43% |

9.91% |

0.97 |

1.39 |

|

2012 |

12.87% |

12.00% |

1.33 |

2.65 |

|

2013 |

12.94% |

12.21% |

1.06 |

1.13 |

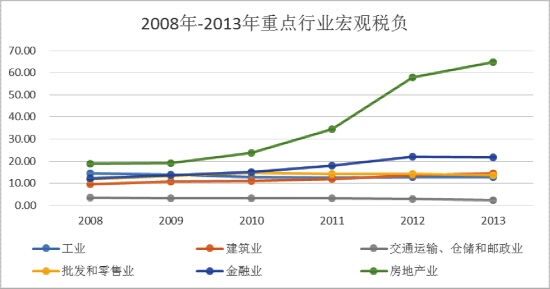

一是第二产业税负大于第三产业。湖南第二产业的税负一直以来处于三大产业中最高水平,表明第二产业主体因纳税造成的经济利益转移程度是三大产业中最大的。2008年湖南第二产业税负为第三产业税负的1.74倍,之后第二产业税负逐年下降,第三产业税负逐年上升,2013年二、三产业税负为12.94%和12.21%,基本相同,说明了湖南产业结构调整中对税收政策进行的调整产生了一定的效果。但与全国二、三产业22.72%和24.06%的税负水平相比,仍处于较低水平。二是第三产业税收弹性大于第二产业。税收负担的高低不完全等同于税负的轻重,不同行业由于利润水平不同、适用税率不同等原因可能导致负税能力的差别,需从税收弹性系数来对税负轻重进行补充分析。湖南第二产业的弹性系数在2012年之前低于1,2012、2013年也仅为1.33和1.06。而第三产业的税收弹性系数多在1.5以上,均大于第二产业,第三产业的税收明显超经济增长。国家大力促进生产服务业的发展使得第三产业占GDP的比重逐渐提高,使其能够承受较高的税负增加和较高的弹性系数。三是第二产业税收拉动大于第三产业。第二产业的税负拉动率一直在6%左右浮动,维持全省宏观税负的稳定。第三产业的税负拉动率从2008年的3.19%稳步上升至2013年的4.99%,虽然低于第二产业,但表现出良好的税收潜力,对全省宏观税负的稳定增长做出了重要贡献,但第二产业仍占主要地位。四是对湖南重点产业宏观税负分析。湖南六大产业中交通运输、仓储和邮政业宏观税负最低,保持在3%左右,主要构成是征收3%的营业税。房地产行业税负最高,从2010年起呈现激增状态,源于房地产行业的高速发展,以及地价的飞升使得实行累进税率的土地增值税大幅增加。除工业、交通运输、仓储和邮政业税负逐年降低,其余四大行业税负均呈现上升趋势。

图2 2008年-2013年湖南第二、三产业税负拉动率

图3 2008年-2013年湖南重点行业宏观税负

湖南烟草制品业综合税负处在极高水平,达到74.86%,企业税收构成中以主营业务税金及附加占主要部分,税负达到59.02%,其次为企业所得税24.13%。鉴于烟草行业的高产值利税率86.11%和高资产贡献率97.19%,高税负并没有对烟草行业的发展运行造成较大的阻碍,减去税收影响后其利润占总产值的比重11.25%仍然是工业行业中最高的。烟草制品业以2.4%的总产值占比贡献了工业行业企业中23.19%的总税收。湖南烟草行业不但是高利润行业也是税收主体行业。此外石油加工、冶炼和核燃料加工业及采矿业的税收协调系数大于1,综合税负水平均较高。不同的是,煤炭、非金属矿、有色金属、黑色金属采矿业除去税收之后的产值利润率为8.54%、5.36%、5.12%、4.27%,在工业行业中上水平,而石油加工、冶炼和核燃料加工业的产值利润率仅为0.55%,排名最后,其税收弹性也属于较高水平。表明湖南石油加工、冶炼和核燃料加工业的税收负担较重,并且在一定程度上影响了行业的盈利能力。电气机械和器材制造业、专用设备制造业、计算机、通信和其他电子设备制造业的综合税负排在最后三位,三个行业占工业行业17.02%的总产值,其盈利能力处于中等水平,这三大行业有较为宽松的环境。

二、湖南税赋发展存在的问题

通过以上的综合数据对比,可以看出湖南宏观税收及税负问题主要是结构问题,具体体现在以下几个方面:

(一)整体宏观税负水平偏低。从整体情况看,全省税收稳步增长,宏观税负发展态势良好,税收弹性系数较合理,税收增速与经济发展增速相协调,与人均GDP水平大致相当。但整体宏观税负水平较低,与东部省份相差较大,处于中部省份较低位置,与湖南位于全国中等的经济发展水平不相称。

(二)产业税负结构欠优。从产业结构看,湖南第一产业比重在全国处较高水平,但第一产业是无税产业,产业税负低,拉低了湖南宏观税负整体水平。第二产业占比较大,税收贡献也较高,但税收拉动能力没有增长,税负水平逐年下降。第三产业税负拉动能力逐年增长,税负水平上升,但仍处于较低水平,且产业比重占比较低,传统服务业比重大,新兴第三产业发展不足,产业贡献能力偏低。由于产业结构欠优,行业结构不尽合理,特别是新兴行业、高技术行业发展速度较慢。全省主要税收收入来源行业是资源性行业(如烟草、电力、有色金属)、高能耗行业、短期性行业和房地产开发等传统行业。这些行业科技含量低、附加值小,同时受环境、资源、能耗、技术、资金等各方面方面因素影响较为明显,税源结构制约了税收增长,从一定程度上导致了全省宏观税负偏低。

(三)间接税比重过高。从主要税种结构看,湖南增值税、消费税、营业税构成的间接税比重过高。特别是作为辅助税种的消费税,由于卷烟税收贡献突出,对全省宏观税负的拉动作用远大于其他省市。而直接税(所得税)对宏观税负的拉动作用较小。间接税比重过高,给湖南税负造成诸多不利影响。一是间接税通常可以直接嵌入商品售价之中,属于可通过价格渠道转嫁的税,对于中低收入阶层,实际加大了其“税收痛苦”程度;二是间接税比重过高易推高物价、抑制内需,加大了结构调整的难度;三是对大部分服务行业征收营业税,易造成税收重复征收,影响企业竞争力,不利于第三产业的发展和产业结构升级;四是较高的间接税增加了企业运营的资金压力,相应减少了企业投入技术研发和设备更新的资金,增加了企业转型的难度。

(四)国有企业税负偏重,非公经济税负偏低。全省国有企业税负比重偏大,创税能力居主体地位,对宏观税负的拉动也较大。而个体私营等非公有制经济税负偏低,对宏观税收的拉动乏力,也从一定程度上反映出全省物流业、金融业等新兴服务业发展不充分,中小企业发展状况不佳,企业经济规模、运行质量和品牌效应都与发达省市有一定差距。在国民收入初次分配环节,这种税负失衡状态,同国际上的通行税制结构格局相异,不利于湖南市场经济公平竞争和宏观经济转型发展。

三、湖南省税赋发展对策建议

从上述分析可以看出,湖南各经济主体承担的实际税负不平衡,税收结构不完善。在税制既定的前提下,经济发展是决定税收的根本因素,经济的总量、效益和结构在不同层面上影响着税收的总量和构成,进而影响着宏观税负水平。因此发展经济,优化产业结构是改变税收现状的主要途径。此外,还可以从以下几个方面着手。

(一)优化产业结构,扩大税源基础。遵循“经济-税源-税收”的思路,立足于优化经济发展环境、升级产业结构、促进经济增长方式转变、提升经济运行效益和质量,同时优化税源结构,扩大重点税源,推进税收与经济协调发展。一是加大技术创新,培植发展支柱税源。二是加大农业综合开发,扩大税源基础。三是大力推进新型工业化,壮大核心税源。三是提升传统服务业,催生新的税收增长点。四是实施大企业、大品牌发展战略,加速培育税源大户。

(二)优化税制结构,提高直接税比重。由于间接税比重过高造成的诸多不利,以提高直接税比重为重点实施优化税制结构、完善税收制度体系改革已势在必行。一是研究推进环境、资源、财产等方面的税制改革,以构成完整的现代税制体系。二是逐步健全地方税系,赋予省级政府适当的税收管理权限:一方面科学配置税种,依据民生需要和社会公共管理实际优化税收结构。改革增值税,促进产业升级和经济发展方式转变。进一步完善消费税,合理引导生产与消费。完善个人所得税,发挥其调节收入分配的作用;另一方面构建以房地产税和资源税为主的地方税系,使其成为地方政府收入的主要来源。

(三)简并税率,稳定税负。在“稳定税负”前提下实施的税制改革,着眼点在于税制结构的优化,而非税负水平的提升。这意味着,在增加直接税、完善税种(主要考虑增税)的同时,必须伴之于减税的措施。湖南目前税负问题既表现为间接税比重过大,又表现为企业来源的税收比重过大,因而减税的对象应当也必须锁定于间接税和企业来源的税收。当前正在全国范围推行的“营改增”改革试点,正是基于减税考虑,给湖南提供了难得的契机。“营改增”之后,一方面会随引入两档新的较低的增值税率使得整体税率降低,另一方面也使得整个税率级次陡增至4档,从而形成较为复杂税率格局。因此,在“营改增”全面实现后,紧接着必须启动简并增值税税率的改革。通过简并税率级次下调税率,进一步实现增值税税负水平的降低,从而为开征房地产税、提高直接税比重腾出空间。

(四)规范税收征管,提高税收调控力。现行税收政策和征管水平是影响宏观税负水平的重要因素。税收行为的不规范,削弱了政府宏观调控的能力,降低了税收宏观调控的科学性和准确性,制约了市场经济的健康发展。为此,应从以下几个方面加强征管:一是明确税收征管的目标,改革税收计划编制方法和考核管理方式。二是强化税法对征税人的法律约束,严格依法征税。三是协调好税收征管中的各方面关系,保证税务部门税收执法的独立性。四是加强税收征管的基础工作。这包括要加强对中小企业的建帐建制工作,制定以税源和企业经营为依据的科学的核定企业纳税定额的方法,加强对企业经营行为及纳税情况的监督和管理,运用科技手段管理税收事务,提高办税效率和征管质量。五是加快税收管理电子化的进程,进一步推广应用电子缴税,充分利用好税务、银行、工商、财政等各部门的联网,建立完备的税务传送机制和信息共享平台,为税源分析提供可靠的依据。